In artikel 11 van het BBV staat dat het weerstandsvermogen bestaat uit de relatie tussen:

- De weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- Alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Verder bepaalt dit artikel dat de paragraaf ten minste bevat:

- Een inventarisatie van de weerstandscapaciteit;

- Een inventarisatie van de risico’s;

- Het beleid omtrent de weerstandscapaciteit en de risico’s.

Inventarisatie van de weerstandscapaciteit

Het BBV omschrijft de weerstandscapaciteit als zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken. Bij de bepaling van de weerstandscapaciteit betrekken we:

- de algemene reserves;

- de stille reserves;

- de post onvoorziene uitgaven;

- de onbenutte belastingcapaciteit.

We maken onderscheid tussen de incidentele weerstandscapaciteit en de structurele weerstandscapaciteit. Incidentele weerstandscapaciteit staat voor het vermogen calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van de taken op het gewenste niveau. Hiertoe kunnen in zijn algemeenheid de reserves worden gerekend. Met de structurele weerstandcapaciteit worden de middelen bedoeld die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van de bestaande taken. Tot de structurele weerstandscapaciteit behoren de onbenutte belastingcapaciteit en de post onvoorziene uitgaven. Hoewel onderstaand een toelichting wordt gegeven, is van belang te constateren dat de weerstandscapaciteit in 2021 toereikend was om risico’s op te vangen.

De algemene reserve

De algemene reserve vertoont het volgende beeld:

Voor nadere toelichting verloop zie verloopoverzicht reserves en voorzieningen.

|

Jaar

|

Stand per 1 januari (* 1 mln)

|

Stand per 31 december (* 1 mln)

|

|

2021

|

€ 7.826

|

€ 7.445

|

De bestemmingsreserves

Een bestemmingsreserve is een afgezonderd vermogensbestanddeel waaraan uw gemeenteraad een specifieke bestemming voor bepaalde doeleinden heeft gegeven. Dit betekent dat een groot gedeelte van de bestemmingsreserve niet zondermeer vrij inzetbaar is. Uiteraard kunt u altijd een bestemming c.q. het te bereiken doel door de inzet van een reserve wijzigen. Het totaal van de bestemmingsreserves in 2021 is als volgt:

|

Jaar

|

Stand per 1 januari (* 1 mln)

|

Stand per 31 december(* 1 mln)

|

|

2021

|

€ 11.892

|

€ 10.553

|

Totaal overzicht reserves

Voor nadere toelichting verloop zie verloopoverzicht reserves voorzieningen.

|

Jaar

|

Stand per 1 januari (* 1 mln)

|

Stand per 31 december(* 1 mln)

|

|

2021

|

€ 19.718

|

€ 18.286

|

Onvoorziene uitgaven

In de begroting 2021 heeft u een post onvoorziene uitgaven opgenomen van € 26.200. De aanwending van de post onvoorzien in 2021 is weergegeven in het hoofdstuk ‘Onvoorziene uitgaven en incidentele baten en lasten’.

De onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is de ruimte die de gemeente heeft om nog extra eigen inkomsten via belastingen en heffingen te genereren. De onbenutte belastingcapaciteit kan bepaald worden aan de hand van de norm die het rijk hanteert voor het bepalen van de artikel 12-status Financiële verhoudingen wet. Volgens deze norm zijn de eigen ozb inkomsten op peil als het rekentarief 0,083763% voor de eigenaren van woningen bedraagt (bron: meicirculaire gemeentefonds 2021). De onbenutte belastingcapaciteit bedraagt derhalve voor het jaar 2021 € 1.387.329. In 2021 hoefde deze onbenutte belastingcapaciteit niet ingezet te worden om onverwachte tegenvallers op te vangen. De afvalstoffenheffing en het rioolrecht zijn in principe kostendekkend en worden dus bij het bepalen van de onbenutte belastingcapaciteit buiten beschouwing gelaten.

Een inventarisatie van de risico's

Reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s in de paragraaf weerstandsvermogen. Hiervoor kunnen immers verzekeringen worden afgesloten of voorzieningen worden gevormd. Risico’s die in het kader van de weerstandsvermogen wel relevant zijn kunnen – volgens het BBV – onderverdeeld worden in:

- financiële risico’s ;

- risico’s op eigendommen en

- risico’s die samenhangen met de interne organisatie.

Financiële risico’s

Garantieverplichtingen

Onder een garantieverplichting wordt verstaan het borg staan door de gemeente voor een door een stichting of vereniging aangegane geldlening. Door de borgstelling door de gemeente kan de stichting of vereniging gunstigere voorwaarden bedingen. Verdere uitwerking zie toelichting op de balans, niet in de balans opgenomen verplichtingen. Per 31 december 2021 staan we garant voor:

- Woonpunt : een 7-jarige geldlening van € 17.000.000 bestemd voor de financiering van woongelegenheden. Aflossing vindt geheel plaats aan het einde van de looptijd in 2028. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek heeft.

- Woonpunt : een 10-jarige geldlening van € 9.500.000 bestemd voor de financiering van woongelegenheden. Aflossing vindt plaats aan het einde van de looptijd in 2024. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek heeft.

- Lening Dorpshuis: In 2017 is een lening van € 208.600 verstrekt in het kader van de publieke taak aan het Dorpshuis te Mheer. De gemeente heeft als onderpand het recht van eerste hypotheek. Per 31-12-2021 bedraagt het openstaand saldo van deze lening € 177.890.

- Lening Stichting Cultureel Centrum Eijsden: In 2018 is een lening van € 400.000 verstrekt in het kader van de publiek aan de Stichting Cultureel Centrum Eijsden. De gemeente heeft als onderpand het pand gelegen aan de Breusterstraat 21-23 te Eijsden. Per 31 december 2021 bedraagt het openstaande saldo van deze lening € 365.556.

- Lening KOH Eijsden: In 2019 is een lening van € 185.000 verstrekt in het kader van de publiek taak aan de KOH Eijsden. De gemeente heeft als onderpand het pand gelegen aan de Prins Bernhardstraat 4 te Eijsden. Per 31 december 2021 bedraagt het openstaande saldo van deze lening € 170.097.

- Lening Stichting Sociaal Centrum Eijsden: In 2019 is een lening van € 433.300 verstrekt in het kader van de publieke taak aan de Stichting Sociaal Centrum Eijsden. De gemeente heeft als onderpand het pand gelegen aan de Prins Hendrikstraat 21 te Eijsden. Per 31 december 2021 bedraagt het openstaande saldo van deze lening € 402.114.

- Lening Stichting Gemeenschapshuis Cadier & Keer: In 2021 is een lening van € 250.000 verstrekt in het kader van de publieke taak aan de Stichting Gemeenschapshuis Cadier & Keer. De gemeente heeft als onderpand het pand gelegen aan de Limburgerstraat 78 te Cadier & Keer. Per 31 december 2021 bedraagt het openstaande saldo van deze lening € 250.000.

- Lening Stichting Ir. D.C. Van Schaik: In 2021 is een lening van € 134.050 verstrekt aan de Stichting Ir. D.C. Van Schaik in het kader van het project “Realisatie infocentrum archeologie en kwaliteitsimpuls vuursteenmijn Savelsbos”. Per 31 december 2021 bedraagt het openstaande saldo van deze lening € 134.050.

- Oos Heim : een garantstelling van € 250.000 inzake een uitgegeven obligatielening van 1.000 obligaties met een nominale waarde van € 250 per stuk. Per 1-6-2016 zijn alle obligaties uitgeven. Per 31-12-2021 is € 42.500 (170 obligaties) afgelost, waarna resteert € 207.500. De gemeente heeft als onderpand een hypothecair recht op de opstallen (gemeenschapshuis) verkregen ad € 250.000.

- Servatius / WSW : eind jaren 80 zijn de risico’s van hypothecaire geldleningen met gemeentegarantie ondergebracht bij het Waarborgfonds Sociale woningbouw (WSW) tegen een eenmalige betaling. Per 31-12-2021 staan we garant voor € 569.281.

Algemene uitkering

De algemene uitkering vormt een belangrijke risicofactor binnen de rekening. Bij het gemeentefonds is de normeringsystematiek van toepassing. Dit betekent dat de groei van het gemeentefonds is gekoppeld aan de ontwikkeling van de gecorrigeerde netto rijksuitgaven. Dalen de rijksuitgaven dan daalt ook het volume van de gemeentefondsuitkering en andersom. Aangezien de definitieve vaststelling van de netto rijksuitgaven achteraf plaatsvindt bestaat de mogelijkheid dat een gedeeltelijke verrekening van de algemene uitkering, in zowel positieve als negatieve zin, kan plaatsvinden.

Open einde regelingen

Een open einde regeling is een regeling waarbij gerechtigden geld toekomt, zonder dat van te voren te overzien is wie van deze regeling in welke mate gebruik zullen gaan maken. In de begroting zijn hiervoor bedragen geraamd conform de opgaven van de instanties die belast zijn met de uitvoering van de regelingen. Enkele relevante open einde regelingen zijn:

• Participatiewet

• Wet maatschappelijke ondersteuning (WMO)

• GGD Zuid-Limburg

• Brandweer-GHOR Zuid-Limburg

• Leerlingenvervoer.

• MTB

Ministeriele regelingen

Wet Hof

Nederland is verplicht Europese afspraken omtrent de begrotingsdiscipline te verankeren in een wet. Afspraken hieromtrent zijn vastgelegd in het wetsvoorstel de Wet Hof (Wet houdbare overheidsfinanciën). Dit wetsvoorstel verplicht de gemeenten onder meer om de begroting binnen de EMU-norm te houden. Terwijl gemeenten hun begroting volgens het stelsel van baten en lasten opstellen en op basis daarvan ook wordt bepaald of de begroting in evenwicht is, komt er zo een tweede norm voor de begroting die gebaseerd is op een ander stelsel, het kasstelsel. Het EMU-saldo van de totale collectieve sector in Nederland, waartoe ook de gemeenten behoren, is bepalend voor het oordeel of Nederland voldoet aan de euronorm. Deze euronorm en de Europese afspraak om het EMU-saldo tussen de + 0,5% en – 0,5% van het BBP te houden worden nu in de Wet Hof vastgelegd.

Het voorstel hiertoe houdt voor gemeenten onder meer in dat:

• De minister van Financiën jaarlijks na bestuurlijke overleg de EMU-norm voor elke afzonderlijk gemeente bepaalt;

• Overschrijding van die EMU-norm door de gemeente tot een boete, een korting op de algemene uitkering en onder preventief toezicht stellen door de Provincie kan leiden.

Verplicht schatkistbankieren

In het begrotingsakkoord 2013 van het rijk is afgesproken dat decentrale overheden in 2013 gaan schatkistbankieren zonder leenfaciliteit. Schatkistbankieren houdt in dat tegoeden worden aangehouden in de Nederlandse schatkist. Wel is sprake van een bepaalde drempel. De hoogte van de drempel is afhankelijk van de financiële omvang van een decentrale overheid. De drempel is vastgesteld op 2% van het jaarlijkse begrotingstotaal, met een minimum van € 1.000.000. Dit betekent voor de gemeente Eijsden-Margraten dat € 1.199.760 (2% van € 59.988.000) buiten de schatkist mag worden gehouden. Per balansdatum 31-12-2021 bedroeg het saldo van de rekening courant rekening schatkistbankieren € 1.332.384.

Risico’s op eigendommen

Bouwgrondexploitatie

Ervaringen die in 2016 zijn opgedaan met oneigenlijk grondgebruik binnen de kernen doen ons overwegen om het project dat zich nu alleen richt op de 2 meter stroken in het buitengebied te verbreden naar het onrechtmatig gebruik binnen de bebouwde kom. Dit om de eigendomsrechten ook daar veilig te stellen. Een projectvoorstel wordt nader uitgewerkt. Op voorhand kan gesteld worden dat dit niet binnen de beschikbare capaciteit mogelijk is en aanvullende middelen noodzakelijk zijn. Ervaringen elders leren namelijk dat de eerste stap de aanschrijving redelijk eenvoudig is, maar dat het oppakken van de reacties die daarop volgen arbeidsintensief is. Het zal dan ook een project zijn dat meerdere jaren duurt.

Voor een uitvoerige financiële analyse verwijzen we naar de paragraaf grondbeleid.

Beheers- c.q. onderhoudsplannen

Om de risico’s op het gebied van onderhoud en beheer zoveel mogelijk in te perken is het noodzakelijk dat de gemeente beschikt over beheers- en onderhoudsplannen. Kortheidshalve wordt voor het inhoudelijke hieromtrent verwezen naar de paragraaf kapitaalgoederen.

Bodemverontreiniging

In onze gemeente is dit een risico, dat niet geheel inzichtelijk is. De financiële gevolgen van bodemverontreiniging zijn niet in kaart te brengen en zullen als het zich voordoet van geval tot geval bekeken dienen te worden.

Risico’s die samenhangen met de interne organisatie

Bij de bedrijfsvoering loopt onze gemeente diverse risico’s, hierbij denken wij aan de administratieve organisatie, automatisering (o.a. uitval van de computer), informatievoorziening, de interne controle en het personeelsbeleid. Te late of verkeerde informatieverstrekking, onvolkomenheden in zowel de administratieve organisatie als in de interne controle kunnen financiële consequenties hebben. Bij uitval (door ziekte of andere oorzaken) van personeel is onze gemeente kwetsbaar. Vervanging is meestal, gelet op de vakkennis op bepaalde taakgebieden, niet adequaat mogelijk. De gemeente is tevens leverancier van heel veel informatie. Indien deze informatie onjuist is, is het risico aanwezig dat wij daarvoor aansprakelijk worden gesteld.

Planschadevergoedingen

Een planschadevergoeding is een vergoeding van de gemeente aan een derde voor schade geleden als gevolg van een planologische maatregel. De planschadevergoeding is, voor zover deze te verwachten was, opgenomen in de exploitatieopzet van betreffende uitbreidingslocatie dan wel bestemmingsplan.

Aansprakelijkheidsstellingen

De landelijke tendens is dat het aantal schadeclaims toeneemt. Als oorzaken kunnen worden genoemd het Nieuwe Burgerlijk Wetboek (invoering risico aansprakelijkheid), de Algemene Wet Bestuursrecht (aanzienlijke versterking van de positie van de burger ten opzichte van de overheid) en de toenemende mondigheid van de burgers. De risico’s op het gebied van aansprakelijkheidsstelling kunnen aanzienlijk zijn, zodat het van groot belang is om schadepreventief te werken. Een goed en regelmatig onderhoud van wegen, speeltoestellen etc. (de gemeente beschikt over beheers- c.q. onderhoudsprogramma’s), een klachtenlijn, het nauwkeurig naleven van procedures, adequate behandeling van ingediende bezwaarschriften etc. behoren in het kader van preventief werken tot de aandachtspunten. De gemeente is voor de wettelijke aansprakelijkheid en de bestuurdersaansprakelijkheid verzekerd. Wij kunnen echter niet uitsluiten dat, buiten het al bestaande eigen risico, de gemeente met claims krijgt te maken welke niet via de verzekering zijn afgedekt.

Risico’s die samenhangen met gemeenschappelijk regelingen

Veiligheidsregio ZL

De begroting 2021 (voor wijziging en na wijziging) was sluitend. Het resultaat voor de jaarrekening 2021 (van de Veiligheidsregio inclusief GHOR) bedraagt € 120.073 negatief. De oorzaak van dit negatief resultaat ligt vooral bij hogere personeelslasten (vrijwilligers en inhuur personeel als gevolg van hoogwaterrramp) en lagere kosten bij de bedrijfsvoering (overhead).

Gemeenschappelijk Gezondheidsdienst Zuid Limburg (GGD)

Het weerstandsvermogen van de GGD is in 2021 ongewijzigd ten opzichte van 2020 en als ruim onvoldoende te classificeren. De algemene reserve van de GGD dient volgens de gemeenschappelijke regeling minimaal 6 % van de exploitatielasten van enig jaar te zijn. Een aantal van de gekwantificeerde risico’s heeft een structureel karakter, terwijl een belangrijk deel van de weerstandscapaciteit een incidenteel karakter heeft (75% van de weerstandscapaciteit). JGZ heeft geen weerstandscapaciteit (negatieve algemene reserve, voornamelijk ontstaan door frictiekosten). Hierdoor is met de bestaande risico’s binnen JGZ het weerstandsvermogen als ruim onvoldoende te classificeren. Veilig Thuis heeft geen weerstandscapaciteit (negatieve algemene reserve). Hierdoor is met de bestaande risico’s binnen VT het weerstandsvermogen als ruim onvoldoende te classificeren. Het weerstandsvermogen van de Acute Zorg is als voldoende tot ruim voldoende te waarderen.

De algemene reserve van de GGD, JGZ, de Acute Zorg en Veilig Thuis zijn strikt gescheiden waardoor het niet reëel is om het weerstandsvermogen als geheel te waarderen.

De algemene reserve GGD bedraagt 31 december 20210 € 165.941. Dit is ruim onvoldoende om risico’s en tegenvallers op te vangen en betekent een extra risico voor de deelnemende gemeenten.

De gemeente Eijsden-Margraten neemt 2,6% van de totale bijdrage van de 16 deelnemende gemeenten voor haar rekening

Het beleid omtrent de weerstandscapaciteit en de risico's

In 2013 heeft u de beleidsnota voor risicomanagement en weerstandsvermogen vastgesteld, waarin het beleid omtrent de weerstandscapaciteit en de risico’s is beschreven.

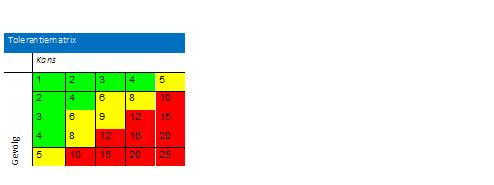

De benodigde weerstandscapaciteit kan bepaald worden op basis van de risico inventarisatie in relatie tot de in de beleidsnota vastgestelde gevolgmatrix en tolerantiematrix.

Hierbij is voorgesteld aan de tolerantiematrix onderstaand procentueel financieel risico te hangen:

|

Punten

|

Percentage

|

Risico

|

|

0

|

tot en met

|

4 punten

|

0%

|

financieel risico

|

|

5

|

tot en met

|

9 punten

|

25%

|

financieel risico

|

|

10

|

tot en met

|

25 punten

|

100%

|

financieel risico

|

Rekening houdend met dit beleid en de vorenstaande geschetste risico’s kan het navolgende overzicht worden opgesteld.