Het Besluit begroting en verantwoording provincies en gemeenten bepaalt dat de paragraaf over het weerstandsvermogen en risicobeheersing ten minste bevat:

- een inventarisatie van de weerstandscapaciteit

- een inventarisatie van de risico's

- het beleid omtrent de weerstandscapaciteit en de risico's.

1. Inventarisatie van de weerstandscapaciteit

Het BBV omschrijft de weerstandscapaciteit als zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken. Bij de bepaling van de weerstandscapaciteit betrekken we:

- de algemene reserve;

- de bestemmingsreserves;

- de stille reserves;

- de post onvoorziene uitgaven;

- de onbenutte belastingcapaciteit.

We maken onderscheid tussen de incidentele weerstandscapaciteit en de structurele weerstandscapaciteit. Incidentele weerstandscapaciteit staat voor het vermogen calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van de taken op het gewenste niveau. Hiertoe kunnen in zijn algemeenheid de reserves worden gerekend. Met de structurele weerstandscapaciteit worden de middelen bedoeld die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen zonder dat dit ten koste gaat van de uitvoering van de bestaande taken. Tot de structurele weerstandscapaciteit behoren de onbenutte belastingcapaciteit en de structurele ruimte in de begroting.

De algemene reserve

Meerjarig vertoont de algemene reserve het volgende beeld:

|

Jaar

|

Stand per 1 januari

(* 1 mln)

|

Stand per 31 december

(* 1 mln)

|

|

2021

|

7,35

|

7,63

|

|

2022

|

7,63

|

7,62

|

|

2023

|

7,62

|

7,85

|

|

2024

|

7,85

|

8,08

|

De bestemmingsreserves

Een bestemmingsreserve is een afgezonderd vermogensbestanddeel waaraan uw gemeenteraad een specifieke bestemming voor bepaalde doeleinden heeft gegeven. Dit betekent dat een groot gedeelte van de bestemmingsreserve niet zondermeer vrij inzetbaar is. Uiteraard kunt u een bestemming c.q. het te bereiken doel door de inzet van een reserve altijd wijzigen. Meerjarig vertonen de bestemmingsreserves het volgende beeld:

|

Jaar

|

stand per 1 januari

(* 1 mln)

|

Waarvan bruteringsreserve

|

stand per 31 december (* 1 mln)

|

|

2021

|

10,53

|

9,74

|

9,80

|

|

2022

|

9,80

|

9,13

|

9,23

|

|

2023

|

9,23

|

8,66

|

8,62

|

|

2024

|

8.62

|

8,19

|

8,34

|

2. Een inventarisatie van de risico’s

Reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s in de paragraaf weerstandsvermogen. Hiervoor kunnen immers verzekeringen worden afgesloten of voorzieningen worden gevormd. Risico’s die in het kader van de weerstandsvermogen wel relevant zijn kunnen – volgens het BBV – onderverdeeld worden in:

- financiële risico’s;

- risico’s op eigendommen;

- risico’s die samenhangen met de interne organisatie.

A. Financiële risico’s

Structurele risico’s zijn financieel vertaald en in de meerjarenbegroting verwerkt. Ons weerstandsvermogen is ten opzichte van eerdere begrotingen afgenomen maar is nog steeds gezond te noemen. Door de stagnerende economie en door de voornemens van de regering zullen de risico’s voor de gemeente sterk toenemen. De rijksoverheid is niet langer de voorspelbare partner. Wet- en regelgeving veranderen in een hoog tempo zonder dat duidelijkheid bestaat over de beleidsvrijheid en de financiële gevolgen ervan voor ons. Dit is een handicap gebleken bij het opstellen van deze begroting.

Garantieverplichtingen

Bij een garantieverplichting staan we borg voor een door een stichting of vereniging aangegane geldlening. Door deze borgstelling kan de stichting of vereniging in het algemeen gunstigere voorwaarden bedingen. Per 1 januari 2021 staan we voor Woonpunt garant voor 2 leningen:

- een 15-jarige geldlening ter grootte van € 17.000.000 aan Woonpunt bestemd voor de financiering van woongelegenheden. Aflossing vindt geheel plaats aan het einde van de looptijd in 2021. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek gevestigd heeft.

- een 10-jarige geldlening ter grootte van € 9.500.000 aan Woonpunt bestemd voor de financiering van woongelegenheden. Aflossing vindt plaats aan het einde van de looptijd in 2024. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek gevestigd heeft.

De WOZ-waarde van de onderliggende panden van beide leningen bedraagt € 65.000.000.

De overige garantstellingen per 1 januari 2021 betreffen:

- een resterende garantstelling ter grootte van € 216.667 inzake het restant van een door Stichting gemeenschapshuis “Oos Heim” uitgegeven obligatielening ter grootte van € 250.000. De gemeente heeft als onderpand een hypothecair recht op de opstallen (gemeenschapshuis) verkregen ad € 250.000.

- eind jaren 80 zijn de risico’s van hypothecaire geldleningen met gemeentegarantie ondergebracht bij het Waarborgfonds Sociale woningbouw (WSW) tegen een eenmalige betaling. Per 1 januari 2021 staan we garant voor € 757.000.

Leningen verstrekt aan derde partij in het kader van de publieke taak:

Onvoorziene uitgaven

In de begroting 2021 – 2024 is een post voor onvoorziene uitgaven opgenomen van € 26.200. De aanwending van de post onvoorziene uitgaven is voorbehouden aan het college. In de jaarrekening wordt over de aanwending verslag gedaan.

De onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is de ruimte die de gemeente heeft om nog extra eigen inkomsten via belastingen en heffingen te genereren. De onbenutte belastingcapaciteit kan bepaald worden aan de hand van de norm die het rijk hanteert voor het bepalen van de artikel 12-status Financiële verhoudingen wet. Volgens deze norm zijn de eigen Ozb inkomsten op peil als het rekentarief 0,1809% voor de eigenaren van woningen bedraagt (bron: meicirculaire gemeentefonds 2020). De onbenutte belastingcapaciteit bedraagt derhalve voor het jaar 2021 € 965.312. De afvalstoffenheffing en het rioolrecht zijn kostendekkend en worden dus bij het bepalen van de onbenutte belastingcapaciteit buiten beschouwing gelaten.

|

Jaar

|

Onbenutte belastingcapaciteit

|

|

2021

|

965.312

|

|

2022

|

674.028

|

|

2023

|

383.194

|

|

2024

|

299.526

|

Algemene uitkering

De algemene uitkering vormt een belangrijke risicofactor binnen de begroting. Bij het gemeentefonds is de normeringsystematiek van toepassing. Dit betekent dat de groei van het gemeentefonds is gekoppeld aan de ontwikkeling van de gecorrigeerde netto rijksuitgaven. Dalen de rijksuitgaven dan daalt ook het volume van de gemeentefondsuitkering en andersom. Aangezien de definitieve vaststelling van de netto rijksuitgaven achteraf plaatsvindt, bestaat de mogelijkheid dat een gedeeltelijke verrekening van de algemene uitkering, in zowel positieve als negatieve zin, kan plaatsvinden.

Sociaal Domein

De gemeente is nu ruim vijf jaar verantwoordelijk voor de Jeugdwet, nieuwe taken binnen de Wmo en de Participatiewet. Hierdoor is steeds beter zicht op welke zorginhoudelijke en financiële risico’s er zijn en hoe groot de kans is dat deze zich voordoen. Het grootste (financiële) risico blijft dat de toenemende vraag naar zorg en ondersteuning leidt tot overschrijding van het budget. Daarbij kunnen naast het Sociaal Team, ook artsen en rechters zorg toekennen. De gemeente is verplicht de toegekende zorg te betalen. Verder ontvangt de gemeente via het Rijk de Integratie-uitkering Voogdij/18+ voor jongeren met een voogdijmaatregel of jongeren die in de verlengde Jeugdwet vallen. Echter, deze uitkering is niet elk jaar toereikend om de lasten te dekken. Hiervoor bestond in 2020 en voorgaande jaren de Compensatieregeling Voogdij/18+, waarvoor Eijsden-Margraten in 2020 een aanvraag heeft ingediend. Of deze compensatieregeling er in 2021 ook zal zijn, wanneer de uitkering niet toereikend is, is nog niet volledig zeker. Wel zal de impact van deze kosten sterk dalen wanneer de wijziging van het Woonplaatsbeginsel wordt ingevoerd, naar verwachting op 1 januari 2022.

De Wmo en Jeugdzorg zijn open einde regelingen. Naast het risico dat er een groter beroep op de regeling wordt gedaan, is de beheersbaarheid moeilijk. Dit komt omdat op voorhand niet vaststaat in welke mate gebruik gemaakt wordt van het voorzieningenpakket. De afgelopen jaren is het beroep op de zorg inzichtelijker geworden. In de begroting is de meest realistische inschatting van de uitgaven aan WMO en Jeugdzorg verwerkt. De situatie en met name de ontwikkeling van de kosten wordt maandelijks gemonitord door middel van de ontwikkelde Dashboards, die naast inzicht in de financiën ook informatie verschaffen over aantallen, gemiddeld verbruik per cliënt en regievoering.

Sociale werkvoorziening

Als sociaal werkbedrijf in het kader van de Wsw biedt MTB van oudsher een werkplek aan mensen met een lichamelijke, verstandelijke of psychische beperking. In verband met de komst van de Participatiewet, is de opdracht aan MTB in 2015 verbreed. Op grond daarvan biedt de organisatie nu voor meer mensen met een afstand tot de arbeidsmarkt de mogelijkheid zich voor te bereiden op een reguliere baan. Dit doet MTB vanuit haar leerwerkfunctie voor de brede gemeentelijke doelgroep Participatiewet van alle zes Maastricht-Heuvellandgemeenten en als één van de partners in de uitvoeringsketen re-integratie: SZMH, Podium24, Annex en MTB. De Rijkssubsidie voor de Sociale Werkvoorziening loopt jaarlijks terug, maar de MTB genereert zelf meer en meer inkomsten via werk en dochterondernemingen.De gemeente Eijsden-Margraten heeft jaarlijks een aandeel 11% in het tekort van de MTB. Op basis hiervan is een aanvullende bijdrage aan MTB opgenomen in de begroting van afgerond € 361.000.

Inkomsten uit beleggingen

De gemeente heeft een aantal deelnemingen, waarvan de aandelen in de BNG (Bank Nederlandse Gemeenten) en Enexis de belangrijkste deelnemingen met een hoog rendement zijn. De verwachte opbrengsten zijn begroot.

Financiering

Gezien de inverse rentestructuur (d.w.z. situatie waarin de korte rente langdurig lager is dan de lange rente), vindt financiering van het financieringstekort, binnen de marges van de Wet Fido, zoveel mogelijk kortlopend plaats.

In de wet Fido zijn echter restricties opgenomen betreffende het aangaan van kortlopende leningen. In het verleden zijn hierin de volgende risico’s erkent:

- De korte rente kan stijgen tot boven het niveau van de gehanteerde begrotingsrente;

- De lange rente kan stijgen tot boven het niveau van de gehanteerde begrotingsrente;

- De korte rente kan stijgen tot boven het niveau van de lange rente;

- Voor zover zich één of meerdere van deze risico’s voor zouden doen, heeft dit een nadelig effect op het begrotingssaldo.

Kort geld levert de laatste jaren echter geld op. Gemeenten kunnen met een korte financiering, geld met een negatieve rente aantrekken. Gezien de inverse rentestructuur levert dit meer geld op dan bij financiering met een langlopende lening.

De wet Fido moeten wij echter naleven en derhalve kunnen wij niet onbeperkt het financieringstekort met kortlopend geld financieren. In 2019 is een nieuwe langlopende financiering aangetrokken waardoor wij de komende jaren verwachten binnen de bandbreedte van de wet Fido te blijven. De aangegeven risico’s zijn derhalve ook gemitigeerd tot minimaal.

Open einde regelingen

Een open einde regeling is een regeling waarbij gerechtigden geld toekomt, zonder dat van te voren te overzien is wie van deze regeling in welke mate gebruik zullen gaan maken. In de begroting zijn hiervoor bedragen geraamd conform de opgaven van de instanties die belast zijn met de uitvoering van de regelingen. Enkele relevante open einde regelingen zijn:

- Participatiewet;

- GGD Zuid-Limburg;

- Brandweer-GHOR Zuid-Limburg;

- Leerlingenvervoer;

- WMO;

- Jeugd.

Daarnaast is de gemeente Eijsden-Margraten aangesloten bij nog een aantal Verbonden Partijen, zie paragraaf 6. Hierin is een bepaalde afhankelijkheid ontstaan. Bij stijgende kosten van een Verbonden Partij is er niet altijd de mogelijkheid om direct uit te stappen. Daarnaast is de zeggenschap van de gemeente Eijsden-Margraten in de Verbonden Partijen veelal beperkt. In 2020 zijn budgetten hieromtrent bijgeraamd,Risico’s op eigendommen

B. Risico’s op eigendommen

Bouwgrondexploitatie

Voor een uitvoerige financiële analyse verwijzen we naar de paragraaf grondbeleid.

Planschadevergoedingen

Een planschadevergoeding is een vergoeding van de gemeente aan een derde voor schade geleden als gevolg van een planologische maatregel. De planschadevergoeding is, voor zover deze te verwachten was, opgenomen in de exploitatieopzet van betreffende uitbreidingslocatie dan wel bestemmingsplan.

Aansprakelijkheidsstellingen

De landelijke tendens is dat het aantal schadeclaims toeneemt. Als oorzaken kunnen worden genoemd het Nieuwe Burgerlijk Wetboek (invoering risico aansprakelijkheid), de Algemene Wet Bestuursrecht (aanzienlijke versterking van de positie van de burger ten opzichte van de overheid) en de toenemende mondigheid van de burgers. De risico’s op het gebied van aansprakelijkheidsstelling kunnen aanzienlijk zijn, zodat het van groot belang is om schadepreventief te werken. Een goed en regelmatig onderhoud van wegen, speeltoestellen etc. (de gemeente beschikt over beheers- c.q. onderhoudsprogramma’s), een klachtenlijn, het nauwkeurig naleven van procedures, adequate behandeling van ingediende bezwaarschriften etc. behoren in het kader van preventief werken tot de aandachtspunten. De gemeente is voor de wettelijke aansprakelijkheid en de bestuurdersaansprakelijkheid verzekerd. Wij kunnen echter niet uitsluiten dat, buiten het al bestaande eigen risico, de gemeente met claims krijgt te maken die niet via de verzekering zijn afgedekt.

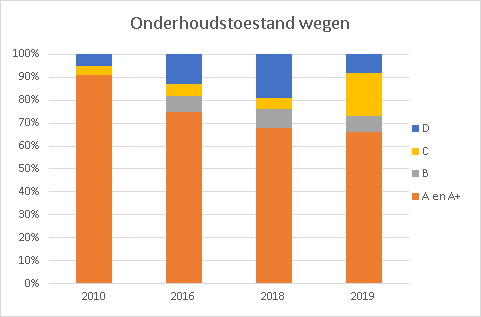

Beheers- c.q. onderhoudsplannen

Om de risico’s op het gebied van onderhoud en beheer zoveel mogelijk in te perken is het noodzakelijk dat de gemeente beschikt over beheers- en onderhoudsplannen. Kortheidshalve wordt voor het inhoudelijke hieromtrent verwezen naar de paragraaf onderhoud kapitaalgoederen.

Bodemverontreiniging

In onze gemeente is dit een risico dat niet geheel inzichtelijk is. De financiële gevolgen van bodemverontreiniging zijn niet in kaart te brengen en zullen als het zich voordoet van geval tot geval bekeken dienen te worden.

C. Risico’s die samenhangen met de interne organisatie

In de vorm van zorgvuldige toepassing van de in de gemeentelijke organisatie ingebedde bedrijfsvoeringprocessen in zijn algemeenheid, interne controlemaatregelen in het bijzonder en de planning- en control cyclus zijn waarborgen aanwezig om eventuele calamiteiten (tijdig) zichtbaar en beheersbaar te houden. Dit betekent echter niet dat hierin geen risico’s worden gelopen.

Bij de bedrijfsvoering loopt onze gemeente diverse risico’s, hierbij denken wij aan de administratieve organisatie, automatisering (o.a. uitval van de computer), informatievoorziening, de interne controle en het personeelsbeleid. Te late of verkeerde informatieverstrekking, onvolkomenheden in zowel de administratieve organisatie als in de interne controle kunnen financiële consequenties hebben. De gemeente is tevens leverancier van heel veel informatie. Indien deze informatie onjuist is, is het risico aanwezig dat wij daarvoor aansprakelijk worden gesteld.

Daarnaast is geconstateerd dat het ziekteverzuim de laatste jaren aan de hoge kant was (in 2019 9,6%). Bij uitval (door ziekte of andere oorzaken) van personeel is onze gemeente kwetsbaar. Vervanging is meestal, gelet op de vakkennis op bepaalde taakgebieden, niet adequaat mogelijk of leidt tot extra kosten. Het risico bestaat de post ziek/piek/expertise ad. € 492.000 ontoereikend is. In de paragraaf Bedrijfsvoering is het onderwerp ziekteverzuim verder toegelicht

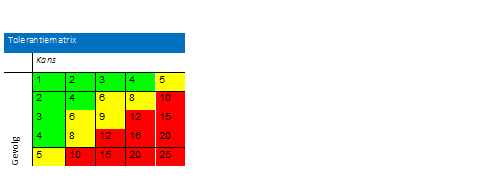

3. Het beleid omtrent de weerstandscapaciteit en de risico's

In 2013 heeft de raad de beleidsnota voor risicomanagement en weerstandsvermogen vastgesteld, waarin het beleid omtrent de weerstandscapaciteit en de risico’s is beschreven.

De benodigde weerstandscapaciteit kan bepaald worden op basis van de risico inventarisatie in relatie tot de in de beleidsnota vastgestelde gevolgmatrix en tolerantiematrix.

Hierbij is voorgesteld aan de tolerantiematrix onderstaand procentueel financieel risico te hangen:

|

Punten

|

Percentage

|

Risico

|

|

0

|

tot en met

|

4 punten

|

0%

|

financieel risico

|

|

5

|

tot en met

|

9 punten

|

25%

|

financieel risico

|

|

10

|

tot en met

|

25 punten

|

100%

|

financieel risico

|

Op basis van deze percentages kan het volgende financieel risico in kaart worden gebracht: