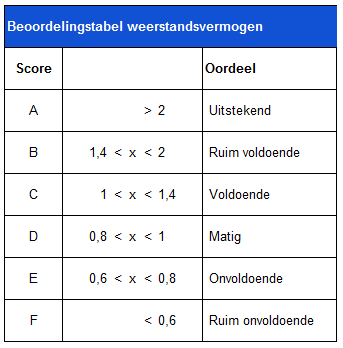

Structurele risico’s zijn financieel vertaald en in de meerjarenbegroting verwerkt. Ons weerstandsvermogen is ten opzichte van eerdere begrotingen afgenomen maar is nog steeds gezond te noemen. Door de stagnerende economie en door de val van het kabinet zullen de risico’s voor de gemeente sterk toenemen.

Garantieverplichtingen; gemeente staat borg voor een door een stichting of vereniging aangegane geldlening

Onder een garantieverplichting wordt verstaan het borg staan door de gemeente voor een door een stichting of vereniging aangegane geldlening. Door de borgstelling door de gemeente kan de stichting of vereniging gunstigere voorwaarden bedingen. Per 1 januari 2025 staan we garant voor:

- Woonpunt: een 7-jarige bulletlening ter grootte van € 17.000.000 aan Woonpunt bestemd voor de financiering van woongelegenheden. Aflossing vindt geheel plaats aan het einde van de looptijd in 2028. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek gevestigd heeft.

- Woonpunt: een 49-jarige bulletlening ter grootte van € 9.500.000 aan Woonpunt bestemd voor de financiering van woongelegenheden. Aflossing vindt plaats aan het einde van de looptijd op 3 juli 2076. Voor de onderliggende woongelegenheden geldt dat ze volledig eigendom zijn van Woonpunt en dat de gemeente het eerste recht van hypotheek gevestigd heeft.

- Oos Heim : een resterende garantstelling van € 175.000 inzake een uitgegeven obligatielening van 1.000 obligaties met een nominale waarde van € 250 per stuk. Per 1-6-2016 zijn alle obligaties uitgeven. De gemeente heeft als onderpand een hypothecair recht op de opstallen (gemeenschapshuis) verkregen ad € 250.000.

- Eind jaren 80 zijn de risico’s van hypothecaire geldleningen met gemeentegarantie ondergebracht bij het Waarborgfonds Sociale woningbouw (WSW) tegen een eenmalige betaling. Per 1 juni 2025 staan we garant voor € 574.604, -.

Langlopende leningen; gemeente verstrekt lening aan een derde partij, die handelt uit hoofde van een publieke taak

- In het kader van de publieke taak heeft de gemeente een lening verstrekt aan de Koninklijke Oude Harmonie te Eijsden ad. € 185.000. De lening bedraagt per 1-1-2026 € 151.597. Als onderpand is het recht van eerste hypotheek gevestigd op het pand. De executiewaarde na verbouwing is € 365.000.

- In het kader van de publieke taak heeft de gemeente in 2018 een lening van € 400.000 verstrekt aan het Cultureel Centrum te Eijsden. De lening bedraagt per 1-1-2026 € 352.222. Als onderpand is het recht van eerste hypotheek gevestigd op het pand. De marktwaarde bedraagt € 629.000 en de executiewaarde van de marktwaarde bedraagt € 440.300.

- In het kader van de publieke taak heeft de gemeente in 2017 een lening ad € 208.600 verstrekt aan het Dorpshuis te Mheer. De lening bedraagt per 1-1-2026 € 157.029. Als onderpand is het recht van eerste hypotheek gevestigd op het pand. Conform het taxatierapport bedraagt de marktwaarde in verhuurde staat € 298.000. De executiewaarde is 70%, zijnde € 208.600.

- Lening Stichting Sociaal Centrum Eijsden: In 2019 is een lening van € 433.300 verstrekt in het kader van de publieke taak aan de Stichting Sociaal Centrum Eijsden. De gemeente heeft als onderpand het pand gelegen aan de Prins Hendrikstraat 21 te Eijsden. Per 1-1-2026 bedraagt het openstaande saldo van deze lening € 359.040.

- Lening Stichting Gemeenschapshuis Cadier & Keer: In 2021 is een lening van € 250.000 verstrekt in het kader van de publieke taak aan de Stichting Gemeenschapshuis Cadier & Keer. De gemeente heeft als onderpand het pand gelegen aan de Limburgerstraat 78 te Cadier en Keer. Conform het taxatierapport bedraagt de marktwaarde € 620.000. De executiewaarde is 70%, zijnde € 434.000. Per 1-1-2026 bedraagt het openstaande saldo van deze lening € 250.000.

- Lening Enexis: in het kader van de publieke taak is per 30 november 2020 een lening van € 1.871.465 verstrekt aan Enexis. De lening dient ter financiering van extra investeringen in het kader van de verduurzaming van de energievoorziening. De lening is in de vorm van een converteerbare hybride aandeelhouderslening op verzoek van Enexis aan de aandeelhouders. De aflossing van de lening kan eenzijdig door Enexis plaatsvinden, voor het eerst na 10 jaar (per 30-11-2030) en vervolgens jaarlijks.

Algemene uitkering

De algemene uitkering vormt een belangrijke risicofactor binnen de begroting. Bij het gemeentefonds is de normeringsystematiek van toepassing. Dit betekent dat de groei van het gemeentefonds is gekoppeld aan de ontwikkeling van de gecorrigeerde netto rijksuitgaven. Dalen de rijksuitgaven dan daalt ook het volume van de gemeentefondsuitkering en andersom. Aangezien de definitieve vaststelling van de netto rijksuitgaven achteraf plaatsvindt, bestaat de mogelijkheid dat een gedeeltelijke verrekening van de algemene uitkering, in zowel positieve als negatieve zin, kan plaatsvinden.

Sociaal Domein

Het sociaal domein is en blijft één van de belangrijkste pijlers van onze gemeente. Ons doel is dat alle inwoners de juiste zorg en ondersteuning krijgen en dat iedereen mee kan doen in de samenleving. Sinds 2015 zijn wij verantwoordelijk voor de uitvoering van de Jeugdwet, nieuwe taken binnen de Wmo en de Participatiewet. Hoewel we inmiddels veel ervaring hebben opgedaan, nemen de uitdagingen eerder toe dan af.

We zien verschillende maatschappelijke ontwikkelingen die hierop druk zetten: de vergrijzing, een toename van jeugdproblematiek en de blijvende gevolgen van de coronapandemie. Ook de wettelijke taak om statushouders te huisvesten wordt steeds moeilijker uit te voeren door het gebrek aan geschikte woningen.

Het grootste financiële risico is de groeiende vraag naar zorg en ondersteuning. Vooral binnen de Jeugdwet is dit zichtbaar. Naast ons eigen Sociaal Team kunnen ook huisartsen, jeugdartsen, rechters en gecertificeerde instellingen zoals Bureau Jeugdzorg zorg toewijzen. De gemeente is verplicht deze kosten te vergoeden, ongeacht de hoogte van het beschikbare budget.

De regelingen binnen het sociaal domein zijn zogenoemde *open einde regelingen*. Dit betekent dat de uitgaven niet vooraf zijn begrensd: wanneer meer inwoners gebruikmaken van een regeling, nemen de kosten automatisch toe. Dit maakt de uitgaven lastig te beheersen en kan grote gevolgen hebben voor de financiële stabiliteit en houdbaarheid van de gemeentelijke begroting.

Jeugd

De landelijke Hervormingsagenda Jeugd (2023–2028) en het rapport van de commissie-Van Ark leggen extra druk op gemeenten om de jeugdhulp financieel en organisatorisch te herstructureren. Voor een kleine plattelandsgemeente als Eijsden-Margraten betekent dit een risico op stijgende kosten en beperkingen in de beschikbaarheid van specialistische zorg. Ook onze schaal en ligging kunnen leiden tot langere wachttijden en beperkte capaciteit. Daar komt bij dat sociaal-demografische ontwikkelingen, zoals een toename van multiproblematiek in gezinnen, de hulpvraag complexer maken.

Een belangrijk risico is de financiële positie van regionale jeugdhulpaanbieders. XONAR, Mutsaersstichting en Pactum hebben te maken (gehad) met financiële problemen. Dit kan leiden tot verminderde beschikbaarheid van cruciale zorg en tot extra kosten of herplaatsingen. Voor Eijsden-Margraten is dit een reëel risico, aangezien deze organisaties een sleutelrol vervullen in de jeugdzorgketen. Specifiek bij de Mutsaersstichting komt dit concreet terug: eind 2025 zal een raadsbesluit nodig zijn over het beschikbaar stellen van extra middelen. Voor onze gemeente gaat dit om circa € 70.000.

Wmo

Binnen de Wmo neemt de druk toe door de vergrijzing. Eijsden-Margraten heeft relatief veel ouderen, en het aantal 80-plussers groeit sterk. Dit leidt tot een toenemende vraag naar huishoudelijke hulp, dagbesteding en ondersteuning van mantelzorgers. Een aanvullend risico is de mogelijke invoering van een inkomens- en vermogensafhankelijke eigen bijdrage. Dit kan leiden tot verschuivingen in het gebruik van voorzieningen en tot hogere administratieve lasten voor de gemeente.

Participatiewet

De stijging van het wettelijk minimumloon heeft directe gevolgen voor de loonkosten binnen beschut werk en re-integratietrajecten. Dit zet de financiële positie van sociale werkvoorzieningen onder druk. Daarbovenop zorgen landelijke ontwikkelingen rond de afbouw van de Wsw en de vorming van nieuwe sociaal ontwikkelbedrijven voor onzekerheid over de toekomstige inrichting van dit domein. Voor onze regio speelt bovendien het structurele verlies van het sociaal werkbedrijf MTB, dat leidt tot een blijvende en directe druk op onze begroting.

Overkoepelend

Over de drie domeinen heen zien we een verhoogd risico op financiële schokken. Problemen bij zorg- of werkvoorzieningsaanbieders kunnen leiden tot plotselinge uitval van capaciteit en tot extra uitgaven voor de gemeente. De combinatie van vergrijzing, stijgende loonkosten en de kwetsbare financiële positie van regionale aanbieders vormt daarmee een structurele bedreiging voor de financiële houdbaarheid van het sociaal domein.

Inkomsten uit beleggingen

De gemeente heeft een aantal deelnemingen, waarvan de aandelen in de BNG (Bank Nederlandse Gemeenten) en Enexis de belangrijkste deelnemingen met een hoog rendement zijn. Het geraamde dividend van de BNG voor 2026 bedraagt € 131.000 . De dividend uitkering van Enexis is voor 2026 geraamd op € 324.000.

Financiering

Financiering van het financieringstekort vindt plaats binnen de marges van de Wet Fido. Op dit moment is de korte rente hoger dan de lange rente en financieren we het financieringstekort met een mix van lang en kortlopende leningen. In de wet Fido zijn echter restricties opgenomen betreffende het aangaan van kortlopende leningen. In het verleden zijn hierin de volgende risico’s erkent:

De korte rente kan stijgen tot boven het niveau van de gehanteerde begrotingsrente;

De lange rente kan stijgen tot boven het niveau van de gehanteerde begrotingsrente;

De korte rente kan stijgen tot boven het niveau van de lange rente;

Voor zover zich één of meerdere van deze risico’s voor zouden doen, heeft dit een nadelig effect op het begrotingssaldo.

Open einde regelingen

Een open einde regeling is een regeling waarbij gerechtigden geld toekomt, zonder dat van te voren te overzien is wie van deze regeling in welke mate gebruik zullen gaan maken. In de begroting zijn hiervoor bedragen geraamd conform de opgaven van de instanties die belast zijn met de uitvoering van de regelingen. Enkele relevante open einde regelingen zijn:

Participatiewet;

GGD Zuid-Limburg;

Veiligheidsregio Zuid-Limburg;

Leerlingenvervoer en leerlingenplicht;

WMO;

Jeugd.

Daarnaast is de gemeente Eijsden-Margraten aangesloten bij nog een aantal Verbonden Partijen, zie paragraaf 6. Hierin is een bepaalde afhankelijkheid ontstaan. Bij stijgende kosten van een Verbonden Partij is er niet altijd de mogelijkheid om direct uit te stappen. De zeggenschap van de gemeente Eijsden-Margraten in de Verbonden Partijen was veelal beperkt. Met de wijziging van de Wet gemeenschappelijke regelingen (Wgr) per 1 juli 2022 kreeg de gemeenteraad méér mogelijkheden om invloed uit te oefenen op besluiten van een gemeenschappelijke regeling waaraan de gemeente deelneemt.